Понятие "понесенные расходы" относится к фактически осуществленным затратам, которые были оплачены или подлежат оплате в результате хозяйственной деятельности. Этот термин широко используется в бухгалтерском учете, финансовом анализе и юридической практике.

Содержание

Характеристики понесенных расходов

Понесенные расходы обладают следующими ключевыми признаками:

- Фактическое осуществление затрат

- Наличие документального подтверждения

- Связь с конкретной деятельностью или периодом

- Возможность точного измерения в денежном выражении

- Обоснованность и целесообразность

Отличие от других видов расходов

| Тип расходов | Характеристика | Отличие от понесенных |

| Планируемые | Предполагаемые будущие затраты | Еще не осуществлены |

| Понесенные | Фактические совершенные затраты | Уже реализованы |

| Признанные | Учтенные в отчетном периоде | Могут включать неоплаченные |

Виды понесенных расходов

Понесенные расходы классифицируются по различным критериям:

- По характеру: операционные, инвестиционные, финансовые

- По периоду: текущие, капитальные

- По связи с доходами: прямые, косвенные

- По важности: основные, накладные

- По возможности контроля: регулируемые, нерегулируемые

Примеры понесенных расходов

Типичные случаи понесенных расходов включают:

- Оплата поставщикам за полученные товары

- Выплата заработной платы сотрудникам

- Уплата налогов и сборов

- Оплата аренды помещений

- Затраты на коммунальные услуги

Юридическое значение понесенных расходов

В правовом контексте понесенные расходы важны для:

- Определения размера убытков

- Возмещения затрат по решению суда

- Исполнения договорных обязательств

- Доказательства фактических затрат

Документальное подтверждение

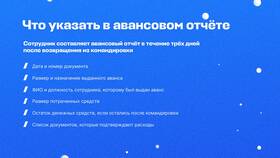

Для признания расходов понесенными необходимо предоставить:

- Первичные учетные документы (счета, акты)

- Платежные поручения или кассовые чеки

- Договоры и дополнительные соглашения

- Авансовые отчеты (для подотчетных сумм)

- Иные подтверждающие документы

Понятие "понесенные расходы" играет важную роль в финансово-хозяйственной деятельности, позволяя точно учитывать фактические затраты и анализировать эффективность использования ресурсов.