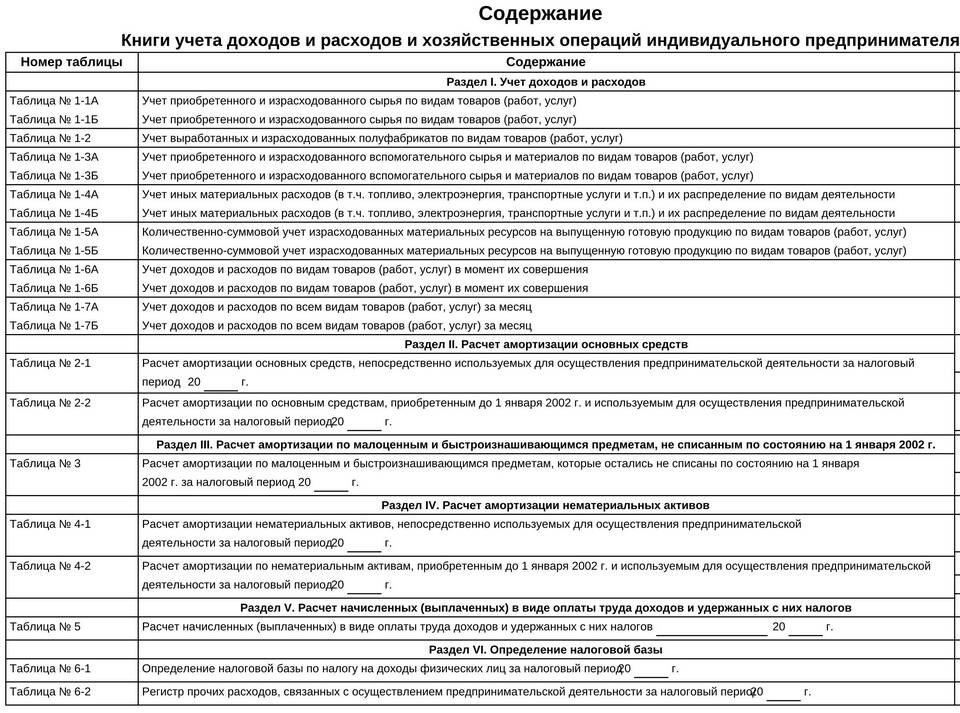

Книга учета доходов и расходов (КУДиР) - обязательный документ для ИП и организаций на упрощенных системах налогообложения. Рассмотрим структуру и содержание этого финансового регистра.

Содержание

Стандартная структура книги учета

| Раздел | Содержание |

| Титульный лист | Реквизиты организации/ИП, отчетный период |

| Раздел доходов | Все поступления от деятельности |

| Раздел расходов | Затраты на деятельность (для УСН "Доходы минус расходы") |

| Итоговые показатели | Суммарные доходы и расходы за период |

Образец заполнения табличной части

Пример записи в КУДиР:

| Дата | Содержание операции | Доходы | Расходы |

| 05.07.2024 | Оплата за услуги по договору №123 | 25 000 | - |

| 10.07.2024 | Покупка канцтоваров | - | 3 500 |

| 15.07.2024 | Оплата аренды офиса | - | 20 000 |

Обязательные реквизиты КУДиР

- Полное наименование организации/ФИО ИП

- ИНН налогоплательщика

- Налоговый период (год)

- Дата составления каждой записи

- Номер записи в хронологическом порядке

- Наименование документа-основания (счет, акт, накладная)

- Сумма операции в рублях

Требования к ведению:

- Заполняется нарастающим итогом с начала года

- Может вестись в электронном виде с последующей распечаткой

- Должна быть пронумерована, прошита и подписана

- Исправления заверяются подписью ответственного лица

Различия для разных налоговых режимов

| Режим | Особенности ведения |

| УСН "Доходы" | Учитываются только доходы, расходы не отражаются |

| УСН "Доходы минус расходы" | Учитываются и доходы, и подтвержденные расходы |

| Патент | Ведение КУДиР не требуется |

| ЕСХН | Отдельная форма книги с учетом специфики сельхозпроизводителей |

Важные нюансы:

- Для ИП на УСН без сотрудников с 2023 года КУДиР можно не вести

- Организации обязаны вести книгу независимо от наличия работников

- Электронная форма должна соответствовать требованиям ФНС

Хранение и проверка

- Срок хранения - не менее 4 лет

- Должна быть доступна для проверки налоговыми органами

- При электронном ведении необходима ЭЦП

- Перед сдачей годовой декларации книга заверяется подписью руководителя

Ответственность за нарушения:

| Отсутствие книги | Штраф 10 000 - 30 000 руб. |

| Несвоевременное представление | Штраф 200 руб. за каждый документ |

| Недостоверные данные | Доначисление налогов + штраф 20% от суммы |