Агрессивное продвижение кредитных карт финансовыми организациями имеет под собой конкретные экономические причины. Рассмотрим мотивы банков и стратегии их маркетинга.

Содержание

Основные причины навязчивого предложения кредитных карт

- Высокая доходность - проценты за пользование кредитными средствами

- Дополнительные комиссии - плата за обслуживание, смс-информирование

- Перекрестные продажи - возможность предложить другие банковские продукты

- Лояльность клиентов - привязка к банку через регулярное использование карты

- Статистическая выгода - не все клиенты полностью погашают задолженность вовремя

Как банки стимулируют оформление кредитных карт

| Метод продвижения | Цель |

| Беспроцентный период | Создать иллюзию бесплатного кредита |

| Бонусные программы | Стимулировать активное использование |

| Мгновенное одобрение | Использовать импульсивное решение клиента |

| Автоматическое повышение лимита | Увеличить потенциальную задолженность |

Как избежать ненужного оформления

- Внимательно изучать условия договора перед подписанием

- Отказываться от дополнительных платных услуг

- Не поддаваться на давление менеджеров

- Сравнивать предложения разных банков

- Рассматривать альтернативы (дебетовые карты с кэшбэком)

Финансовые последствия для клиента

| Параметр | Потенциальный риск |

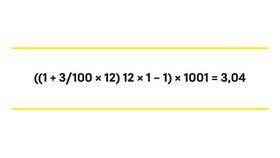

| Процентная ставка | До 25-50% годовых после окончания грейс-периода |

| Штрафные санкции | Пени за просрочку платежа |

| Кредитная история | Отрицательное влияние при неаккуратном использовании |

| Психологический фактор | Искушение потратить больше запланированного |

Кредитные карты могут быть полезным финансовым инструментом при грамотном использовании, однако их навязчивое предложение часто преследует интересы банка, а не клиента. Осознанный подход к выбору и использованию кредитных продуктов помогает избежать долговой нагрузки и сохранить финансовую стабильность.